Nevhodné financování, může váš záměr prodražit!

Špatně zvolené financování může modernizaci kuchyně nebo koupelny prodražit až o desítky tisíc korun!

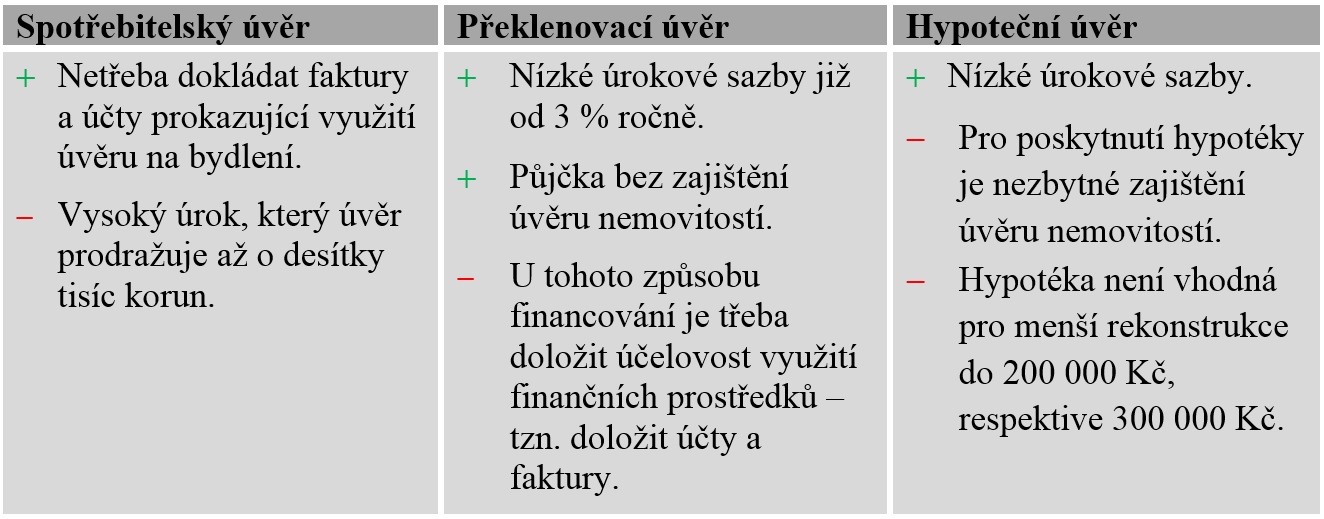

Pokud se rozhodnete pro modernizaci kuchyně nebo koupelny a nemáte naspořeno, můžete při financování rekonstrukce vybírat hned z několika možností: od využití neúčelového spotřebitelského úvěru, přes překlenovací úvěr od stavební spořitelny až po hypoteční úvěr.

Rozdíl v celkové ceně, kterou za úvěr zaplatíte, může být velmi výrazný. Spotřebitelský úvěr sice získáte relativně snadno, ale ve většině případů za něj zaplatíte více, mnohdy až o desítky tisíc korun než v případě překlenovacího úvěru. Hypotéka je dnes lákavá díky aktuálně velmi nízkým úrokům, ale neobejdete se bez jejího zajištění nemovitostí. Kromě toho většina bank nabízí levné hypoteční úvěry na účely bydlení až od částky 200 respektive 300 tisíc korun.

Spotřebitelský úvěr se prodraží

Modernizace kuchyně nebo koupelny je v dnešní době jednou z nejčastějších rekonstrukcí, do které Češi investují. Stále hodně lidí sáhne po první variantě financování v podobě spotřebitelského úvěru, která se jeví jako nejjednodušší. U tohoto úvěru totiž nemusí řešit dokládání účtů nebo faktur za realizovanou rekonstrukci. Za jednoduchost klienti ale platí vysokým úrokem, který úvěr zbytečně prodražuje. Proto bych doporučila pro rekonstrukce v bytech a domech zvážit využití překlenovacího úvěru. U něj sice klient musí doložit, že půjčené peníze byly skutečně investovány do bydlení, ale reálná úspora v řádech desítek tisíc korun za tuto drobnou administrativní zátěž stojí.

Jeden příklad za všechny

Předpokládané náklady na modernizaci kuchyně činí 180 000 Kč. Pokud bychom na její financování využili neúčelový spotřebitelský úvěr s běžnou úrokovou sazbou 15 % p. a., dosáhnou celkové náklady na splacení úvěru výše 310 097 Kč (splatnost 8 let, měsíční splátka 3 230 Kč). Pokud bychom tu samou modernizaci kuchyně financovali pomocí překlenovacího úvěru od stavební spořitelny, zaplatíme za úvěr celkem 223 963 Kč (splatnost 8 let, RPSN 5,8 %, měsíční splátka 2 345 Kč). Rozdíl v nákladech na spotřebitelský úvěr a překlenovací úvěr by byl v tomto konkrétním případě 86 134 Kč v neprospěch spotřebitelského úvěru.

Hypotéka jedině se zajištěním úvěru nemovitostí

Další variantou úhrady nákladů na rekonstrukci domu nebo bytu může být hypoteční úvěr. Nespornou výhodou jsou současné nízké úrokové sazby oscilující těsně kolem 2 procent. Limitujícím faktorem pro využití hypotéky je, že je nezbytné ji zajistit nemovitostí, což např. u nájemního nebo družstevního bytu nemožné. Naproti tomu překlenovací úvěr lze do určité výše získat bez zajištění nemovitostí. U Wüstenrotu je to až do výše úvěru 900 000 Kč. Banky zpravidla hypotéky umožňují až od úvěrů nad 200 000 Kč respektive 300 000 Kč.

Na financování bydlení – ať už na koupi nebo výstavbu nemovitosti či na větší či menší rekonstrukce – jsou k dispozici finanční produkty šité na míru těmto účelům. Nabízejí celou řadu specifických výhod. Na rekonstrukce a modernizace bytů a domů nebo na dofinancování hypotečního úvěru jsou velmi výhodné právě překlenovací úvěry od stavební spořitelny.

Rekonstrukce v domech a bytech – varianty financování v kostce (zdroj Wüstenrot):

Podrobné informace jsou uveřejněny na www.wustenrot.cz včetně kalkulátoru výše měsíčních splátek.

Related Articles